Phân tích cơ bản PVT:

Cùng với đó, nhu cầu tiêu thụ trong nước tích cực trong bối cảnh Việt Nam tiếp tục là quốc gia kiểm soát tốt dịch Covid-19. Cộng với giá cước vận tải dầu thô, sản phẩm hóa chất quốc tế đang có dấu hiệu hồi phục kể từ đầu tháng 2/2021 đến nay, chỉ số giá cước vận tải dầu thô Baltic đã tăng 33% sau khoảng thời gian ít biến động và duy trì ở mức thấp trong phần lớn thời gian 2020 sẽ tạo tiền đề cho PVT tăng doanh thu. Cuối cùng, nhu cầu vận chuyển của Nhà máy lọc dầu Dung Quất dự kiến sẽ trở lại ổn định trong năm 2021.

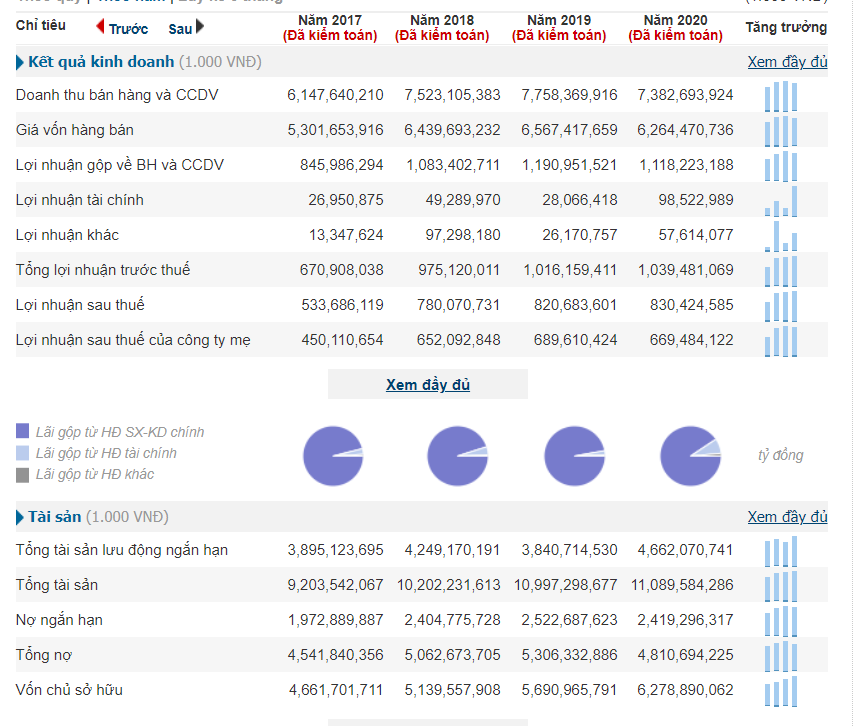

Dấu hiệu phục hồi của PVT bắt đầu từ cuối năm 2020 khi Công ty đạt 7,458 tỷ đồng doanh thu và 760 tỷ đồng lãi sau thuế, vượt 75.5% chỉ tiêu lợi nhuận được giao cho cả năm (so với năm 2019, doanh thu và lãi sau thuế giảm lần lượt 4% và 7.8%). Riêng tháng 12/2020, PVT đã nhận bàn giao tàu chở dầu sản phẩm PVT Venus và sẽ tiếp nhận tàu dầu sản phẩm PVT Azura đầu tháng 2/2021. Với nguồn tài chính tích cực hơn, nhiều khả năng PVT sẽ ưu tiên đầu tư tàu VLCC/Aframax để vận chuyển dầu thô cho Nhà máy lọc dầu Nghi Sơn, vì thời điểm hiện tại PVT vẫn đang thuê tàu VLCC từ SK Shipping (Hàn Quốc) để vận chuyển dầu nhập khẩu tuyến Kuwait – Nghi Sơn.

Phân tích tiềm năng PVT – Mã tiềm năng cao nhất dòng dầu khí.

So với P/E trung bình của các ngành “Dầu khí” thì PE của PVT là thấp nhất với PE = 8 (đây là con số tiềm năng rất lớn so với các mã khác có PE trung bình luôn hơn 15 hoặc thậm chí lỗ nặng).

Xét về thông tin cơ bản hiện tại ta có thể nhận thấy PVT với lợi nhuận luôn tăng trưởng hàng năm (năm 2020 có dịch COVID-19 làm giá dầu sụt giảm nhưng vẫn hoàn thành 175% kế hoạch được giao).

Vốn chủ sở hữu năm 2020 là 6.279 tỷ so với vốn hóa hiện tại là 5.790 tỷ thì rõ ràng với doanh nghiệp làm ăn cực tốt lợi nhuận tăng trưởng PE thấp và “nếu ta mua trọn doanh nghiệp này thì ta đã lãi hơn rất nhiều về vốn chủ sở hữu PVT cao hơn cả vốn hóa.

EPS 2021 dự kiến đạt 2100 - 2200 đồng -> Tiềm năng cực lớn cho PVT

Phân tích kỹ thuật PVT

Theo chart trên thì PVT đang trong quá trình “tích lũy" quanh vùng giá 17.x và giá nằm trên đường SM20:

- Đường Tenkan Sen nằm trên đường Kijun-sen cho tính hiện bắt đầu “mua được”.

- SM20 hỗ trợ giá 17.4 là hỗ trợ khá vững chắc.

- Giá nằm trên Mây Kumo cho tính hiệu mạnh và vẫn nằm trong uptrend.

Ngoài ra theo “tin hành lang” chưa công bố chính thức thì lợi nhuận PVT quý 1.2021 ước đạt 120 tỷ đồng. Tăng 75% so với cùng kỳ năm trước nhờ vào tốc độ sản xuất của BSR tốt hơn và các tàu mới tiết kiệm được nhiêu liệu hơn. Mảng FSO/FPSO cũng được hỗ trợ từ giá dầu tăng, giúp PVT tăng trưởng vượt bật.

Và ở Việt Nam thì “tin chính thống chưa ra” là cơ hội mua vào cực tốt vì “tin đã ra thì còn gì mà kỳ vọng nữa". Đúng không nào?

Trên thực tế không chỉ trong giao dịch chứng khoán mà còn trong đời sống hằng ngày, không có mô hình nào là chính xác tuyệt đối 100% cả mà chỉ mang tính chất tương đối mà thôi và mô hình cốc tay cầm cũng thế. Vì vậy việc xảy ra Breakout giả cũng không thể nào tránh khỏi được. Do đó, để an toàn nhất bạn nhớ cài đặt Stop Loss dừng lỗ hợp lý, hạn chế áp dụng một cách quá máy móc.

Trên đây chỉ là quan điểm của tôi về một Nhà Đầu Tư F0 đang trading và chủ yếu dựa vào phân tích của nhiều trường phái khác nhau. Nếu quý đọc thấy hay và muốn giao lưu. Xin vui lòng truy cập “Diễn Đàn Chứng Khoán Việt Nam” nơi có hàng nghìn nhà đầu tư đang chia sẽ mọi góc độ phân tích kỹ thuật từ F.A đến TA. Nơi mà hàng tuần tôi đều chia sẽ kiến thức của mình “miễn phí” để cùng anh/chị tại "Diễn Đàn Chứng Khoán Việt Nam" thành công hơn khi đầu tư chứng khoán.

Hoặc