Hoàng Vũ nói rằng gần đây anh đã đóng những cửa hàng thời trang trên Tiki và Sendo – 2 tên tuổi được cho là đáng chú ý nhất trong thị trường thương mại điện tử đang phát triển nhanh chóng ở Việt Nam.

Nhà buôn này nói rằng tỷ lệ hoàn vốn thấp, phí cao cũng như sự thiếu hỗ trợ cho người bán là những lý do khiến anh ra đi. Tuy nhiên, ngoài những lo ngại này, Vũ cũng nói rằng sàn thương mại điện tử Shopee và Lazada cũng như Facebook và Instagram chứng minh có hiệu quả hơn trong việc thu hút người tiêu dùng Việt Nam.

Cuộc chiến khốc liệt giữa hai thế lực nội ngoại trên thị trường thương mại điện tử Việt Nam

Tờ TechinAsia đã trò chuyện với 5 người bán hàng trên các nền tảng thương mại điện tử của Việt Nam. Kết quả cho thấy họ đều nói rằng thích Shopee hơn bởi dễ dàng mở cửa hàng, đăng và quảng cáo sản phẩm. Ứng dụng của họ thân thiện với cả người mua và bán hàng, kết quả là họ sẽ có doanh thu cao hơn. Những người này cũng cho biết những người bán hàng online thường khởi đầu trên Shopee trước tiên để đạt được một lượng truy cập đủ lớn trước khi mở rộng sang các nền tảng khác.

Nhìn chung, cuộc chiến tranh giành cả người mua và người bán ở thị trường thương mại điện tử đang ngày càng trở nên khốc liệt. Sau tất cả, sàn thương mại điện tử cần phải thu hút được cả 2 bên. Cùng với Indonesia, Việt Nam là một trong những thị trường thương mại điện tử hứa hẹn nhất tại Đông Nam nhờ có trên 97 triệu dân và tầng lớp trung lưu ở đây đang phát triển nhanh cũng như tốc độ phổ biến internet và điện thoại thông minh cao. Giữa năm 2015 và 2019, tốc độ tăng trưởng hàng năm của thương mại điện tử Việt Nam đạt 81%, cao hơn Thái Lan, Malaysia theo báo cáo từ Google và Temasek.

Trên thực tế, lĩnh vực thương mại điện tử còn non trẻ của Việt Nam mới chỉ chiếm 4,2% tổng ngành bán lẻ vào năm 2018 theo dữ liệu của chính phủ.

Chính bởi vậy, vẫn còn rất nhiều tiềm năng để phát triển.

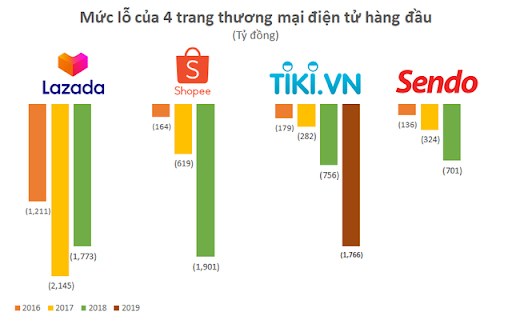

Chính phủ Việt Nam đã đặt mục tiêu đạt doanh thu thương mại điện tử 35 tỷ USD tới năm 2025. Đây rõ ràng là một mục tiêu đầy tham vọng trong bối cảnh hậu dịch Covid-19. Tổng quan thị trường thương mại điện tử ở Việt Nam hiện nay là đường đua của 4 gã khổng lồ (Big4) gồm: Tiki và Sendo, những công ty trong nước đã nhận được vốn đầu tư hàng trăm triệu USD; Shopee và Lazada, những ngoại binh có tiềm lực tài chính hết sức hùng mạnh.

Tuy nhiên, với thông tin về khả năng Tiki và Sendo sắp sáp nhập, bối cảnh cạnh tranh sẽ bước vào 1 chương mới.

Trong những năm gần đây, những nền tảng địa phương của Việt Nam có thành tựu kém hơn so với những đối thủ quốc tế. Grab đã cực kỳ thành công khi gia nhập vào Việt Nam vào năm 2014, khiến những người chơi trong nước như Be và FastGo còn rất ít không gian để phát triển. Những mạng xã hội Việt Nam cũng không thể cất cánh bởi sự thống trị quá vững chắc của Facebook.

Với thực tế như vậy, liệu những công ty thương mại điện tử trong nước có phải cũng chịu chung số phận như vậy hay không?

Dẫu vậy vẫn phải nói thêm rằng, không giống như Be và FastGo – những công ty chỉ xuất hiện sau khi Grab đã bảo vệ được vị thế trên thị trường, cả Tiki và Sendo đều tham gia cuộc chơi sớm hơn những đối thủ ngoại của họ. Việc kết hợp 2 công ty này – trị giá khoảng 100 triệu USD mỗi công ty có thể tạo ra một vụ sáp nhập lớn nhất trong lĩnh vực công nghệ và cho phép cả 2 công ty thu hút nhiều nguồn vốn hơn để đấu lại các đối thủ quốc tế của họ.

Một sàn TMĐT lớn với sự đầu tư của Tập đoàn hùng mạnh Vingroup cũng không thể trụ nổi trên thị trường đã tuyên bố đóng cửa

Với cơ sở hạ tầng thương mại điện tử còn đang non trẻ ở Việt Nam và những nhà đầu tư đang ngày càng "thắt chặt ví hơn", việc hợp nhất lực lượng ít nhất sẽ giúp Sendo và Tiki sống sót trong dài hạn. Tuy nhiên, sẽ không phải dễ dàng để có thể đấu lại 1 công ty được chống lưng bởi Alibaba như Lazada và Shopee - công ty vốn hưởng lợi từ công ty mẹ Sea.

Giống nhiều quốc gia khác, Việt Nam đã áp dụng những biện pháp giữ khoảng cách xã hội để ngăn chặn sự lây lan của dịch Covid-19. Tuy nhiên những quy định này chỉ tồn tại trong 2 tuần vào tháng 4 nhờ vào phản ứng hiệu quả của chính phủ trước đại dịch. Mua sắm trực tuyến được dự báo tăng trong khủng hoảng nhưng cuối cùng lại không đáp ứng như kỳ vọng.

Trong khi tài liệu cho thấy lượng sử dụng ứng dụng thương mại điện tử ổn định, thì dữ liệu về lượt truy cập web của Lazada, Tiki và Sendo giảm trong quý đầu tiên của năm 2020 so với cùng kỳ năm 2019. Shopee là ngoại lệ, đây là website duy nhất chứng kiến lượng truy cập quý 1 tăng.

Đặng Đăng Trường – Chuyên gia đến từ công ty iPrice nói rằng sự gia tăng trong mua sắm online hầu như là với những sản phẩm thiết yếu trong khi nhu cầu với sản phẩm thời trang và điện tử - vốn là cỗ máy tăng trưởng cho các website thương mại điện tử Việt Nam những năm trước lại giảm.

Ngay cả trước khi đại dịch ập đến, đã có một số website mua sắm online ở Việt Nam phải đóng cửa vào năm 2019 gồm Adayroi – một chi nhánh của tập đoàn Vingroup cũng như Lotte.vn và Robins.vn. Gần đây, Leflair – một startup bán đồ hiệu online cũng đã nộp đơn phá sản giữa ồn ào nợ tiền nhà cung cấp.

Nhìn chung, thương mại điện tử ở Việt Nam vô cùng hứa hẹn nhưng vẫn còn đang trong giai đoạn đầu phát triển. Điều này đồng nghĩa với việc để thu hút khách hàng mới và khiến họ mua hàng các công ty sẽ phải chi rất nhiều tiền. Đa phần lượng chi tiêu được thúc đẩy bởi người tiêu dùng tại Hà Nội và TP Hồ Chí Minh – nơi chiếm 70% tổng lượng giao dịch thương mại điện tử toàn quốc. Việc vận chuyển sản phẩm tới người tiêu dùng cuối cùng cũng khá đắt đỏ, trải rộng trên khắp 63 tỉnh, thành phố.

Người mua, đặc biệt là những người mua lần đầu không dễ dàng để thu hút. Năm 2019, dữ liệu của chính phủ đã chỉ ra rằng 83% người được hỏi vẫn còn lo ngại về chất lượng sản phẩm bán online. Khảo sát người tiêu dùng cũng cho thấy một loạt vấn đề khác như dịch vụ vận chuyển kém, thanh toán phức tạp và giá cao hơn so với cửa hàng offline.

Cũng vẫn còn tồn tại những tư tưởng "tiền mặt là vua". Trong số các quốc gia Đông Nam Á, trên 90% lượng mua trực tuyến ở Việt Nam vẫn được trả bằng tiền mặt hoặc cho người chuyển hàng – mức cao nhất trong khu vực.

Shopee – đơn vị vào Việt Nam từ năm 2016 là một trong "Big 4" của thị trường thương mại điện tử ở đây. Chi nhánh của tập đoàn Sea đã nhanh chóng chiếm được thị trường xét về lượng người dùng web và di động.

Để thu hút được người tiêu dùng, những công ty thương mại điện tử phải "đốt tiền" để giảm giá, hỗ trợ phí vận chuyển, thưởng cho nhà cung cấp và những chiến dịch quảng cáo tốn kém gồm cả việc thuê những người nổi tiếng ở Việt Nam. VNDirect công bố nghiên cứu thị trường dự đoán rằng một đơn vị mới gia nhập thị trường phải chi ít nhất 142 tỷ đồng (6 triệu USD) một năm để chiếm được 1% thị phần.

Bản thân những nền tảng thương mại điện tử này cũng khác nhau rất nhiều. Trong khi Shopee nhắm tới những khách hàng nữ ở vùng nông thôn và các thương hiệu được xác định là bình dân thì Tiki lại hướng tới mô hình giống Amazon. TikiNow – chi nhánh vận chuyển của công ty này đảm bảo giao hàng trong 2 giờ – giống như Amazon Prime.

Giống Amazon, Tiki tự hào là người tiếp cận theo phương diện đặt khách hàng là trung tâm, đặt cược vào những người tiêu dùng có thu nhập cao – sẵn sàng trả cho những sản phẩm chuẩn. Đổi lại, Sendo muốn gia nhập thị trường và tiếp cận những người tiêu dùng thu nhập thấp sống ở bên ngoài Hà Nội và TP Hồ Chí Minh.

Vào Việt Nam vào năm 2012, Lazada đã mất đi vị trí đầu bảng trên một vài phương diện so với Shopee trong quý 3 năm 2018. Chưa kể đến việc vẫn phải loay hoay tìm ra người lão đạo phù hợp, khiến Lazada vẫn chưa thể thành công.

Khi được tờ Techinasia hỏi về tình hình kinh doanh ở Việt Nam, một người phát ngôn của Lazada nói rằng nền tảng này phục vụ "trên 70 triệu người tiêu dùng hoạt động hàng năm", gọi đây là "thước đó thể hiện vị trí dẫn đầu thị trường".

Người này bổ sung thêm rằng "lượt tải ứng dụng và lượng truy cập web không phải là những thước đó có ý nghĩa" và cũng không phải là tập trung của công ty. CEO mới được bổ nhiệm Li Chun cũng dự kiến "củng cố vị thế cạnh tranh của Lazada thông qua ứng dụng công nghệ dữ liệu và địa phương hóa hoạt động kinh doanh tại 6 quốc gia với Việt Nam là thị trường trọng tâm".

Hoặc