Sáu tháng đầu năm, hoạt động kinh doanh chính bị ảnh hưởng do dịch Covid-19, các ngân hàng đẩy mạnh nguồn thu từ hoạt động phi tín dụng để bù đắp phần lợi nhuận sụt giảm của “nồi cơm chính”.

Dịch Covid-19 ảnh hưởng đến toàn bộ ngành kinh tế nói chung và ngành ngân hàng nói riêng. Các doanh nghiệp không thể hoạt động, không có nhu cầu mở rộng hoạt động kinh doanh, do đó các ngân hàng không thể cho vay, tín dụng khó tăng trưởng.

Số liệu từ Ngân hàng Nhà nước (NHNN) cho thấy nhu cầu tín dụng thời gian qua rất yếu, đặc biệt là trong tháng 4 - 5. Vào tháng 3 tín dụng tăng khoảng 1.13%, tháng 4 tăng 0.12%, tháng 5 tăng 0.53% và đến 29/6 thì mức tăng so với tháng 5 là 1.28%. Tính đến ngày 30/06/2020, tín dụng tăng trưởng 3.26% so với đầu năm, đây cũng là mức tăng thấp nhất trong vòng 7 năm trở lại đây.

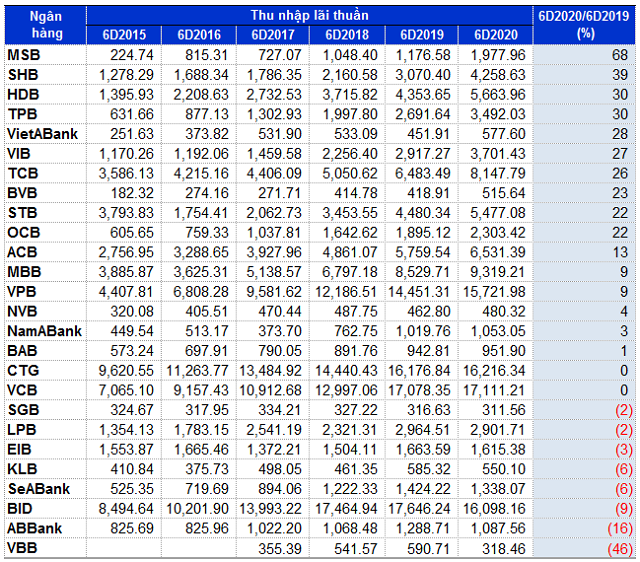

Tín dụng gặp khó khăn phản ánh rõ rệt vào con số thu nhập lãi thuần của các ngân hàng trong 6 tháng đầu năm.

Thu nhập lãi thuần 6 tháng đầu năm của các ngân hàng. Đvt: Tỷ đồng

Theo số liệu từ VietstockFinance, có 8/26 ngân hàng thống kê tăng trưởng âm từ hoạt động chính. Nếu so với cùng kỳ năm trước, Vietbank (VBB) là ngân hàng sụt giảm mạnh nhất (-46%), chỉ còn 318 tỷ đồng thu nhập lãi thuần trong 6 tháng đầu năm. Đáng chú ý nhất là trong nhóm này có cả BIDV (BID) sụt giảm 9% thu nhập từ lãi so với cùng kỳ, còn 16,098 tỷ đồng.

Nằm trong nhóm “Big 4”, Vietcombank (VCB) và VietinBank (CTG) cùng báo lãi thuần đi ngang so với cùng kỳ năm trước.

Ở chiều ngược lại, nhóm ngân hàng thương mại cổ phần tư nhân lại tăng trưởng mạnh hơn so với cùng kỳ năm trước. Tỷ lệ tăng cao nhất phải kể đến là MSB khi tăng đến 68% so với cùng kỳ năm trước (1,978 tỷ đồng), trong khi nửa đầu năm 2018 chỉ tăng 12% so với nửa đầu năm 2017.

Các ngân hàng khác cũng báo lãi thuần tăng trưởng ở mức cao so với cùng kỳ như SHB (+39%), HDBank (HDB, +30%), VIB (+27%)…

Mặc dù thu nhập lãi thuần sụt giảm so với cùng kỳ nhưng vẫn chiếm cấu thành chính trong thu nhập hoạt động, chiếm tỷ lệ từ 60% đến trên 90%.

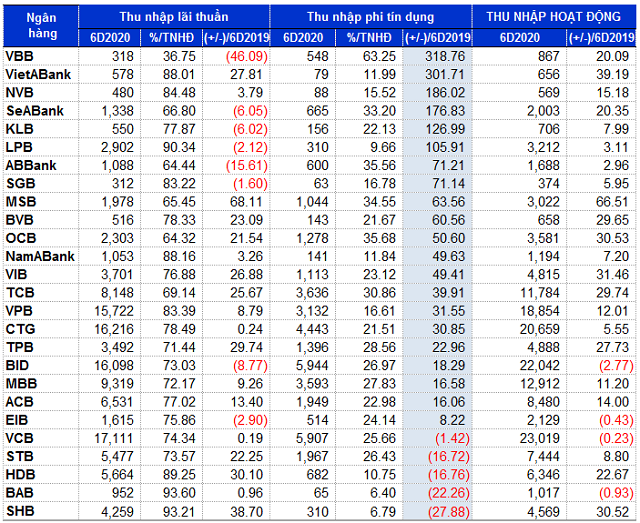

Trong nửa đầu năm nay, các ngân hàng có thu nhập lãi thuần giảm đều ghi nhận tăng trưởng đáng kể ở thu nhập phi tín dụng. Điển hình như VBB với thu nhập lãi thuần giảm 46% so với cùng kỳ nhưng thu nhập phi tín dụng lại tăng gấp 3 lần cùng kỳ.

Cơ cấu thu nhập 6 tháng đầu năm 2020 của các ngân hàng. Đvt: tỷ đồng

Thu từ dịch vụ nhiều ngân hàng giảm

Không phải chỉ khi dịch Covid-19 xảy ra các ngân hàng mới đẩy mạnh thu nhập ngoài lãi, mà thực tế từ nhiều năm nay, các nhà băng đã cố gắng triển khai nhiều chương trình, sản phẩm để hạn chế sự phụ thuộc vào hoạt động tín dụng.

Nhìn sâu vào cơ cấu thu nhập phi tín dụng, thu nhập từ hoạt động dịch vụ thường chiếm tỷ trọng cao nhất như thu phí từ hoạt động cung cấp dịch vụ tiền gửi, dịch vụ thanh toán, hoạt động ngân quỹ, dịch vụ đại lý, các khoản hoa hồng môi giới và thu nhập ủy thác…

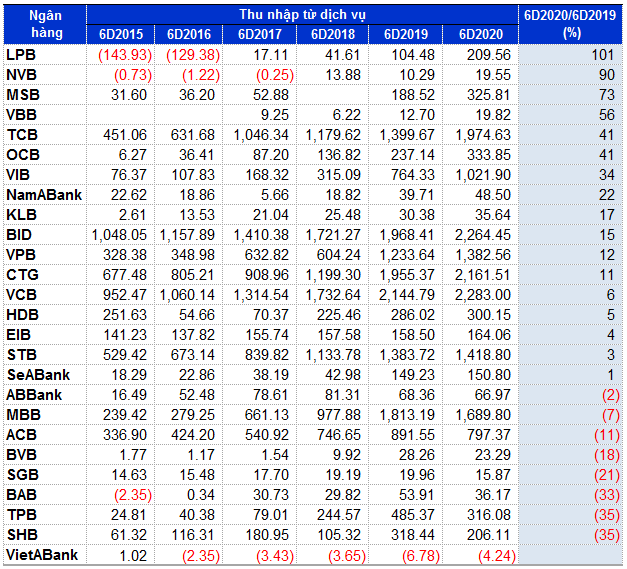

Tổng thu nhập từ dịch vụ trong 6 tháng đầu năm 2020 của các ngân hàng đạt gần 17,262 tỷ đồng, cao hơn 10% so với cùng kỳ. Tuy nhiên, nguồn thu này ở nhiều ngân hàng có xu hướng giảm.

VietABank là ngân hàng duy nhất báo lỗ từ hoạt động dịch vụ (lỗ 4 tỷ đồng), nhưng kết quả này đã khả quan hơn con số lỗ 7 tỷ đồng của cùng kỳ.

SHB báo lãi từ hoạt động dịch vụ trong nửa đầu năm 2020 giảm 35% so với cùng kỳ, chỉ còn 206 tỷ đồng, do thu nhập từ dịch vụ giảm (hoạt động thanh toán, hoạt động ngân quỹ) trong khi các khoản chi phí tăng (chi phí thanh toán, chi phí ngân quỹ và chi phí dịch vụ đại lý).

Cũng giảm 35% so với cùng kỳ, lãi từ hoạt động dịch vụ của TPBank (TPB) trong 6 tháng đầu năm chỉ còn 316 tỷ đồng, do chi phí dịch vụ liên quan gấp 2.4 lần cùng kỳ, chủ yếu do tăng chi phí hoạt động thanh toán, tăng cước phí bưu điện về mạng viễn thông, dịch vụ tư vấn, ủy thác và đại lý…

Trong giai đoạn 6 tháng đầu năm 2019, ngoại trừ ABBank và NVB có thu nhập dịch vụ giảm, các ngân hàng còn lại đều ghi nhận tăng trưởng. Riêng nửa đầu năm 2020, có 8 ngân hàng giảm thu từ dịch vụ so với cùng kỳ năm trước.

Dù vậy, số đông các nhà băng đều đạt lãi từ hoạt động dịch vụ tăng mạnh hoặc thậm chí tính bằng lần so với cùng kỳ như LPB (gấp 2 lần), NVB (+90%), MSB (+73%)…

Thu nhập từ dịch vụ 6 tháng đầu năm của các ngân hàng. Đvt: Tỷ đồng

Tỷ trọng thu nhập từ ngoại hối, chứng khoán đầu tư tăng mạnh

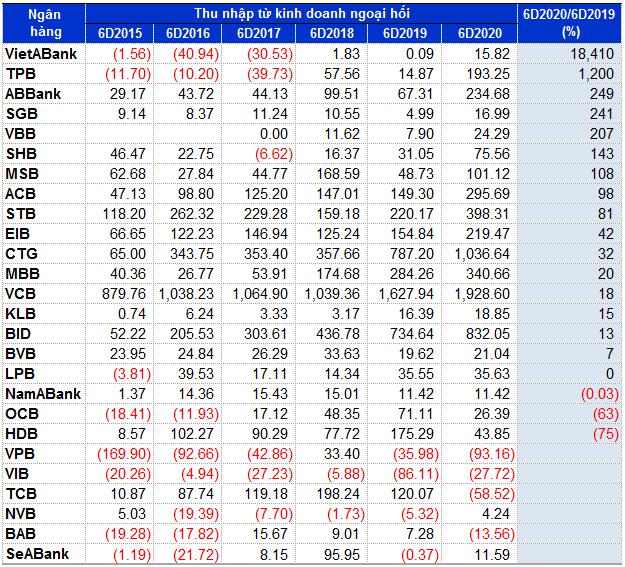

Thu nhập từ chứng khoán đầu tư và thu nhập từ kinh doanh ngoại hối của các ngân hàng nổi lên như một hiện tượng trong 6 tháng đầu năm 2020.

Xét về tốc độ tăng trưởng cao nhất, VietABank dẫn đầu dù con số tuyệt đối chỉ 16 tỷ đồng. Kế đến là TPBank, thu nhập từ hoạt động kinh doanh ngoại hối 6 tháng đầu năm 2020 gấp 12.8 lần cùng kỳ, ghi nhận 193 tỷ đồng, chủ yếu là do tăng 94% thu từ kinh doanh ngoại tệ giao ngay và vàng (288 tỷ đồng).

Một số ngân hàng TMCP ghi nhận khoản thu từ kinh doanh ngoại hối tăng vọt khác như ABBank (gấp 3.5 lần), SGB (gấp 3.4 lần), VBB (gấp 3 lần), SHB (gấp 2.5 lần)…

Trong khi đó, vẫn có 4 ngân hàng báo lỗ từ kinh doanh ngoại hối, thậm chí lỗ nặng hơn cùng kỳ. Như trường hợp của VPBank (VPB) kỳ này báo lỗ 93 tỷ đồng, trong khi cùng kỳ chỉ lỗ 36 tỷ đồng.

Hay như cùng kỳ kinh doanh có lãi nhưng kỳ này lại báo lỗ như Techcombank (TCB), Bac A Bank (BAB).

Thu nhập từ kinh doanh ngoại hối 6 tháng đầu năm của các ngân hàng. Đvt: Tỷ đồng

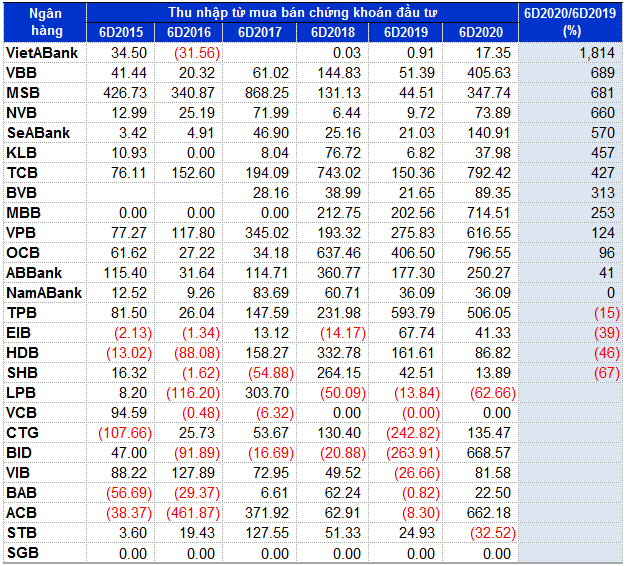

Trong nửa đầu năm, nhiều ngân hàng tranh thủ bán để chốt lời khi giá trái phiếu Chính phủ biến động mạnh, do đó đẩy thu nhập từ chứng khoán đầu tư tăng mạnh tại một số ngân hàng TMCP như VBB (gấp 7.8 lần), MSB (gấp 7.8 lần), NVB (gấp 7.6 lần)…

Nhiều ngân hàng báo lãi lớn trong khi cùng kỳ lại báo lỗ như trường hợp của ACB, BAB, BIDV, VietinBank…

Thu nhập từ mua bán chứng khoán đầu tư 6 tháng đầu năm của các ngân hàng. Đvt: Tỷ đồng

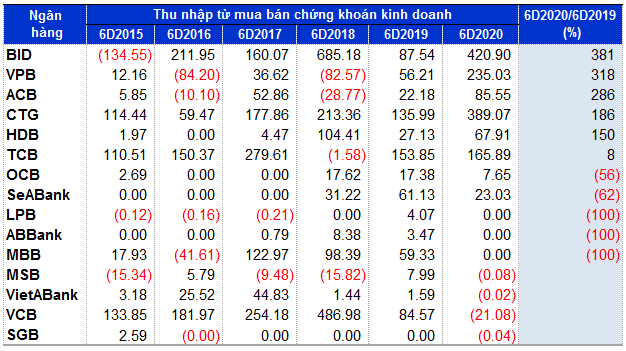

Thu nhập từ chứng khoán kinh doanh tại một số ngân hàng cũng tăng mạnh so với cùng kỳ như BIDV (420 tỷ đồng, gấp 4.8 lần), VPB (235 tỷ đồng, gấp 4.2 lần), ACB (86 tỷ đồng, gấp 3.9 lần)…

Thu nhập từ mua bán chứng khoán kinh doanh 6 tháng đầu năm của các ngân hàng. Đvt: Tỷ đồng

Không giống như ngân hàng lớn, các ngân hàng nhỏ dành phần lớn nguồn vốn để cấp tín dụng, do đó, chỉ cần tác động từ nền kinh tế dù là rất nhỏ cũng có thể ảnh hưởng đến thu nhập của ngân hàng. Do đó, ngoài hoạt động chính là cho vay, các nhà băng này càng tăng cường đầu tư vào các tài sản sinh lời khác (trái phiếu Chính phủ, trái phiếu công ty…) nhằm giúp ổn định nguồn thu nhập của mình, nhất là trong những lúc nguồn thu nhập chính bị ảnh hưởng như thế này.

Hoặc