Thị trường bất động sản ngày càng đóng vai trò quan trọng và mật thiết với nền kinh tế. Theo Tổng cục Thống kê, năm 2018, hoạt động kinh doanh bất động sản của cả nước đã tăng tưởng 4,33%, cao nhất trong khoảng 15 năm trở lại đây. Con số này được dự báo tiếp tục gia tăng trong bối cảnh bức tranh kinh tế vĩ mô ổn định.

Song, bên cạnh sự phát triển tích cực, thị trường bất động sản Việt Nam được đánh giá là còn non trẻ và đang bước vào giai đoạn tài chính hóa. Trên góc độ về vốn, thị trường bất động sản vẫn phụ thuộc lớn vào động thái nới lỏng hay thắt chặt của chính sách tín dụng.

Trong khi đó, vốn được coi là nhựa sống để phát triển dự án. Nhưng hiện nay, ảnh hưởng của dịch Covid-19 cùng các chính sách siết tín dụng đã buộc doanh nghiệp phải kiếm tìm hình thức huy động vốn mới.

Một thị trường bất động sản muốn phát triển lành mạnh và ổn định, buộc phải có nguồn lực tài chính vững mạnh, nhất là trong bối cảnh hiện tại, bài toán xây dựng nguồn vốn “khỏe” không hề giản đơn. Để làm được điều đó, cần phải đánh giá đúng thực trạng sử dụng nguồn lực tài chính của thị trường bất động sản, trên cơ sở đó đưa ra các giải pháp, kiến nghị để khơi thông dòng vốn trên thị trường bất động sản.

Những năm trở lại đây, bất động sản đã và đang thể hiện vai trò quan trọng đối với sự phát triển của nền kinh tế. Thống kê cho thấy, năm 2018, hoạt động kinh doanh bất động sản của cả nước đã tăng tưởng 4,33%, cao nhất trong khoảng 15 năm trở lại đây.

Thị trường bất động sản Việt Nam được đánh giá còn non trẻ, dễ chịu tác động từ chính sách tín dụng. Động thái thắt chặt hay nới lỏng của chính sách tín dụng đều tác động trực tiếp đến thị trường bất động sản trong từng giai đoạn.

Giai đoạn 1995 - 1999

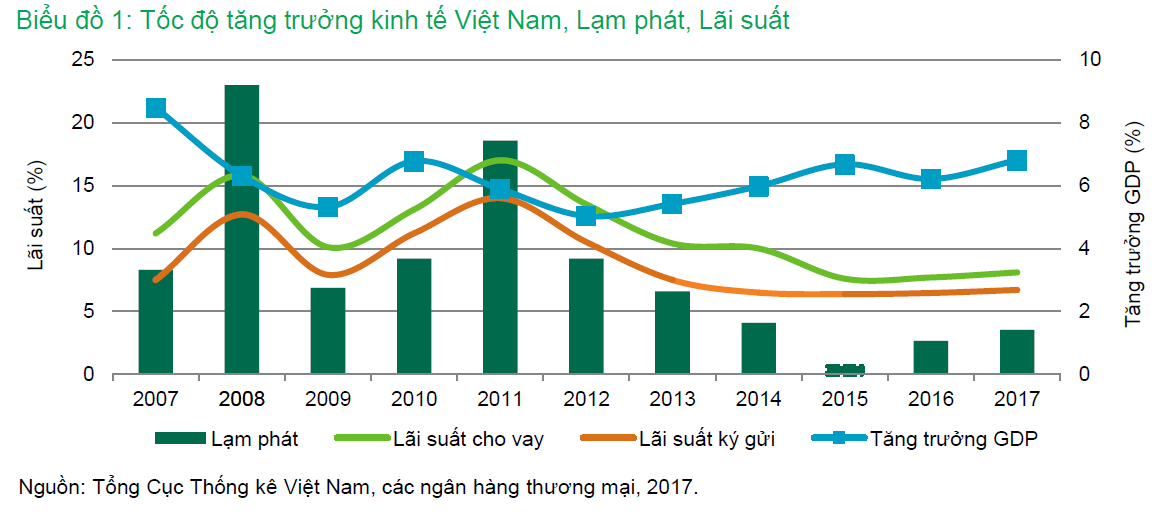

Đây là giai đoạn thị trường bất động sản còn ở thời điểm sơ khai. Kinh tế giai đoạn 1995 - 1999 có nhiều bất ổn: Lạm phát bùng nổ, tăng tới 16,9%/năm 1995; Tăng trưởng xuất nhập khẩu của Việt Nam có dấu hiệu suy giảm; Tốc độ tăng trưởng GDP bắt đầu chậm dần từ năm 1996 và đạt mức thấp nhất 4,8% vào năm 1999; Nền kinh tế Việt Nam bị ảnh hưởng mạnh bởi khủng hoảng tài chính Đông Á năm 1997.

Chính sách tiền tệ cũng bị thắt chặt khiến lãi suất tăng mạnh, trong đó tăng trưởng tín dụng năm 1995 chỉ còn 24%, năm 1996 còn 17,57%, thấp hơn nhiều so với mức 40% của năm 1994.

Diễn biến trên thị trường lúc đó đi theo chiều hướng: Làn sóng xả hàng và bán tháo của các nhà đầu cơ bất động sản nhằm thu hồi vốn, trả nợ vay ngân hàng. Thị trường rơi vào trạng thái cung vượt cầu, các chỉ số tăng trưởng lao dốc. Giá bất động sản giảm mạnh và giao dịch trên thị trường rất thấp. Một số dự án bất động sản của nước ngoài đầu tư vào Việt Nam thất bại.

Giai đoạn 2009 - 2010

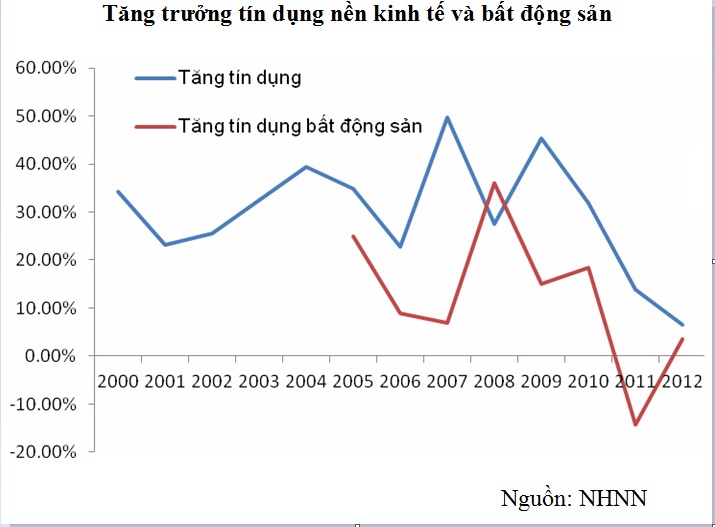

Lạm phát gia tăng và bùng nổ vào đầu năm 2008 khiến cơ quan điều hành chính sách phải thắt chặt lại chính sách tiền tệ. Lãi suất tăng cao, các ngân hàng thương mại hạn chế cho vay, dòng vốn đầu tư gián tiếp (FPI) nước ngoài ngừng chảy vào Việt Nam tác động mạnh đến thị trường bất động sản.

Lạm phát gia tăng và bùng nổ vào đầu năm 2008 khiến cơ quan điều hành chính sách phải thắt chặt lại chính sách tiền tệ. Lãi suất tăng cao, các ngân hàng thương mại hạn chế cho vay, dòng vốn đầu tư gián tiếp (FPI) nước ngoài ngừng chảy vào Việt Nam tác động mạnh đến thị trường bất động sản.

Sự sụt giảm đột ngột dòng vốn từ ngân hàng vào thị trường bất động sản (do ngân hàng thắt chặt tín dụng) là nguyên nhân chính làm cho thị trường đóng băng.

Trong năm 2009, Chính phủ thực hiện gói kích thích kinh tế và chính sách hỗ trợ lãi suất đã giúp thị trường bất động sản hồi sinh có tính chất cục bộ tại một số địa bàn.

Tác động của chính sách tín dụng đã khiến giá nhà đất giảm mạnh, đặc biệt ở phân khúc căn hộ trung và cao cấp. Giá đất ở nhiều khu vực trước đó chỉ trong thời gian ngắn đã giảm 30% - 40%. Nhiều doanh nghiệp kinh doanh bất động sản trên bờ vực phá sản trong khi đó nợ xấu của ngân hàng tăng mạnh.

Tuy nhiên, với gói kích cầu và hỗ trợ lãi suất tung ra, tại Hà Nội và Đà Nẵng, giai đoạn cuối năm 2009 và đầu năm 2010 tăng mạnh trở lại nhờ dòng tiền nóng được "bơm" ra để hỗ trợ nền kinh tế. Trong khi đó, ở TP.HCM, phân khúc nhà đất vẫn trầm lắng.

Giai đoạn 2011 - 2013

Kinh tế Việt Nam chịu ảnh hưởng trực tiếp từ cuộc khủng hoảng của nền kinh tế thế giới. Bước vào năm 2011, kinh tế Việt nam gặp rất nhiều thách thức và khó khăn: Tốc độ tăng trưởng chậm lại và thấp hơn so với các năm trước; Tăng trưởng GDP chỉ đạt 5,42% năm 2013, và con số này trong năm 2011 và 2012 lần lượt là 6,24% và 5,25 %.

Tỷ lệ lạm phát được ghi nhận ở mức cao (18%/năm), thâm hụt cán cân thương mại chưa có xu hướng giảm rõ rệt, lãi suất tăng cao tác động tiêu cực đến hoạt động sản xuất kinh doanh và tốc độ tăng trưởng kinh tế.

Thông qua Nghị quyết 11/2011/NQ-CP và Thông tư 01/2011/TT-NHNN, Ngân hàng Nhà nước buộc các tổ chức tín dụng phải giảm tỷ trọng cho vay khu vực phi sản xuất về 16% khiến nguồn vốn cho bất động sản gần như cạn kiệt (trong năm 2011).

Ngân hàng Nhà nước thắt chặt tiền tệ, đột ngột giảm mức tăng tín dụng từ mức trên 30%/năm giai đoạn 2009 - 2010 xuống còn 10,74% năm 2012 và 13,29% năm 2013.

Ảnh hưởng của động thái siết tín dụng đột ngột, dòng vốn từ Ngân hàng Thương mại đổ vào bất động sản đột ngột bị thắt chặt khiến thị trường bất động sản (vốn phụ thuộc hoàn toàn vào khu vực Ngân hàng Thương mại và Phát triển) đóng băng. Giá bất động sản giảm mạnh. Hàng loạt dự án bất động sản trở thành dự án dở dang. Nhiều doanh nghiệp bất động sản bên bờ vực phá sản và không ít chủ đầu tư thoái vốn rút lui khỏi thị trường.

Đây là giai đoạn thị trường bất động sản gần như mất thanh khoản với tồn kho bất động sản tăng cao, nợ xấu bất động sản tăng, giá giảm sâu và dòng tiền không vào thị trường.

Giai đoạn 2016 - 2020

Bức tranh kinh tế vĩ mô giai đoạn 2016 - 2019 khởi sắc với tốc độ tăng trưởng kinh tế dao động ở ngưỡng 7%/năm. Việt Nam cũng là nước ghi nhận những tác động tăng trưởng tốt trong cán cân thương mại. Lạm phát được giữ ở mức trong kiểm soát.

Tuy nhiên, sau giai đoạn đóng băng, từ năm 2015, thị trường bất động sản đã có dấu hiệu phục hồi tích cực.

Song, từ tháng 5/2016, Thông tư 06/2016/TT – NHNN đã thay thế Thông tư 346/2016/TT – NHNN về điều chỉnh tỷ lệ huy động vốn ngắn hạn cho vay trung và dài hạn, trong lĩnh vực bất động sản từ 60% xuống 50%. Theo đó, dư địa vốn ngắn hạn cho vay trung và dài hạn chỉ còn khoảng 15%, điều này tác động giảm đáng kể đến nguồn vốn tín dụng ngân hàng vào thị trường bất động sản trong cuối năm.

Tăng trưởng của thị trường bất động sản có dấu hiệu chững lại và xuất hiện một số yếu tố rủi ro tiềm ẩn do: Nguồn vốn vào thị trường bị giảm sút (chủ đạo từ ngân hàng). Tình trạng đầu cơ gây nhiễu thị trường tại các phân khúc bất động sản nhà ở cao cấp, du lịch, nghĩ dưỡng đã diễn ra.

Động thái siết tín dụng tiếp tục được Ngân hàng Nhà nước "mạnh tay" hơn nữa với các Thông tư chỉ đạo, kèm lộ trình co hẹp nguồn vốn tín dụng vào lĩnh vực bất động sản. Tuy nhiên, thị trường bất động sản gặp khó trong huy động vốn từ phía ngân hàng, nhưng các doanh nghiệp địa ốc đã bắt đầu xoay hướng tìm vốn mới như thông qua hình thức M&A, phát hành trái phiếu, huy động trên sàn chứng khoán...

Năm 2019, để tiếp tục hạn chế nguồn vốn tín dụng từ ngân hàng vào thị trường bất động sản, Ngân hàng Nhà nước đã tiến hành phân loại khoản cho vay bất động sản.

Dù siết tín dụng nhưng thị trường bất động sản vẫn trên đà tăng trưởng trong bức tranh kinh tế vĩ mô tươi sáng.

Đến đầu năm 2020, ảnh hưởng dịch Covid-19 đã khiến nền kinh tế phát triển dè dặt. Bất động sản cũng không phải ngoại lệ, nhất là khi Thông tư 22 chính thức có hiệu lực. Doanh nghiệp địa ốc đang rơi vào tình trạng thiếu vốn trầm trọng. Thị trường bất động sản được dự báo phục hồi khó khăn trong bức tranh kinh tế chưa rạng sáng.

Hoặc