Theo đó, khoản nợ của CTCP XNK Gạo Phụng Hoàng được bán với giá khởi điểm hơn 1.000 tỷ đồng. Tài sản đảm bảo của khoản nợ trên bao gồm nhiều bất động sản, dây chuyền sản xuất và phương tiện vận tải.

Khoản nợ được phát sinh giữa công ty và BIDV từ tháng 1/2015 với tổng dư nợ gốc, lãi vay và phí phạt phát sinh đến 31/3/2020 là 990 tỷ đồng. Khoản nợ có 40 tài sản bảo đảm bao gồm 10 quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất với diện tích từ 77m2 tới 8.342m2 tại TP Cần Thơ, 4 ô tô, 2 dây chuyền sản xuất gạo và hơn 20 ghe tải.

Dây chuyền sản xuất của Công ty Xuất nhập khẩu gạo Phụng Hoàng, Cần Thơ

Dây chuyền sản xuất của Công ty Xuất nhập khẩu gạo Phụng Hoàng, Cần Thơ

Theo thông tin chúng tôi có được, CTCP XNK Gạo Phụng Hoàng được thành lập vào năm 2007. Tháng 2/2014, công ty được Bộ Công Thương cấp giấy chứng nhận đủ điều kiện kinh doanh xuất khẩu gạo. Thị trường xuất khẩu chính của công ty là Trung Đông và châu Âu.

Được biết, một trong số các tài sản bảo đảm của khoản nợ trên là Nhà máy sản xuất gạo Phụng Hoàng 3. Nhà máy có công suất sản xuất đạt khoảng 500 tấn gạo chất lượng cao/ngày, được xây dựng theo công nghệ hiện đại của Tập đoàn Buhler, Thụy Sĩ.

Trước đó, BIDV Chi nhánh Sở Giao dịch 2 cũng thông báo lựa chọn tổ chức bán đấu giá khoản nợ của CTCP Nhà Hưng Ngân, bao gồm toàn bộ dư nợ gốc và dư nợ lãi phát sinh đến thời điểm thực hiện giao dịch bán nợ, với giá chào bán khởi điểm gần 396 tỷ đồng.

Tài sản đảm bảo cho khoản nợ bao gồm hàng loạt bất động sản của Nhà Hưng Ngân tại Hà Nội, TP HCM và Kiên Giang.

Cuối tháng 8, BIDV cũng rao bán khoản nợ của các công ty Agritour và CTCP Thương mại và Xây dựng Nam Sơn với giá khởi điểm lần lượt hơn 388 tỷ đồng và 221 tỷ đồng để xử lý nợ xấu.

Nợ xấu có khả năng mất vốn-nợ nhóm 5 của BIDV ngày càng tăng

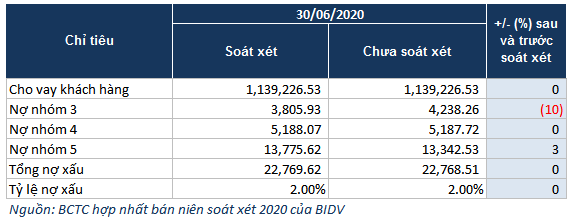

Trong báo cáo tài chính soát xét hợp nhất bán niên 2020, BIDV ghi nhận nợ xấu nhóm 5 (có khả năng mất vốn) tăng thêm 432 tỷ đồng, từ 13,343 tỷ đồng lên 13,776 tỷ đồng.

So với đầu năm 2020, tổng nợ xấu của BIDV đã tăng 17% do nợ nghi ngờ (nợ nhóm 4) và nợ có khả năng mất vốn (nợ nhóm 5) cùng tăng 21%. Trong khi đó, dư nợ cho vay khách hàng chỉ tăng nhẹ 2% so với đầu năm khiến tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tăng từ 1.75% lên mức 2%.

Về kết quả kinh doanh, do dịch chuyển nhóm nợ từ nợ dưới tiêu chuẩn sang nợ có khả năng mất vốn, BIDV đã tăng thêm hơn 219 tỷ đồng để trích lập dự phòng rủi ro tín dụng, khiến lãi ròng của Ngân hàng giảm hơn 83 tỷ đồng, tương đương giảm 2% sau soát xét. So với cùng kỳ năm 2019, lãi ròng của BIDV giảm nhẹ 8%, còn hơn 3,392 tỷ đồng.

Hoặc