Theo Tổng Cục Thống kê, tính đến thời điểm 21/06/2021, tổng phương tiện thanh toán tăng 3.48% so với cuối năm 2020 (cùng thời điểm năm 2020 tăng 4.59%). Huy động vốn của các tổ chức tín dụng tăng 3.13% (cùng thời điểm năm 2020 tăng 4.35%). Tăng trưởng tín dụng của nền kinh tế đạt 5.47% (cùng thời điểm năm 2020 tăng 2.45%).

Cơ cấu tín dụng tiếp tục hướng vào các lĩnh vực sản xuất kinh doanh, các lĩnh vực ưu tiên; kiểm soát chặt chẽ tín dụng trong lĩnh vực tiềm ẩn rủi ro như bất động sản, các dự án BOT, BT giao thông, chứng khoán.

Dữ liệu từ VietstockFinance cũng cho thấy, tính đến cuối quý 2, tổng cho vay khách hàng tại 27 ngân hàng đã công bố BCTC đạt gần 6.9 triệu tỷ đồng, tăng 7.7% so với đầu năm. Chỉ có 2/27 ngân hàng ghi nhận tăng trưởng tín dụng âm là Saigonbank (SGB, -1.07%) và Bac A Bank (BAB, -1.63%). Các ngân hàng còn lại đều tăng trưởng dương, bình quân từ 5-15% so với đầu năm.

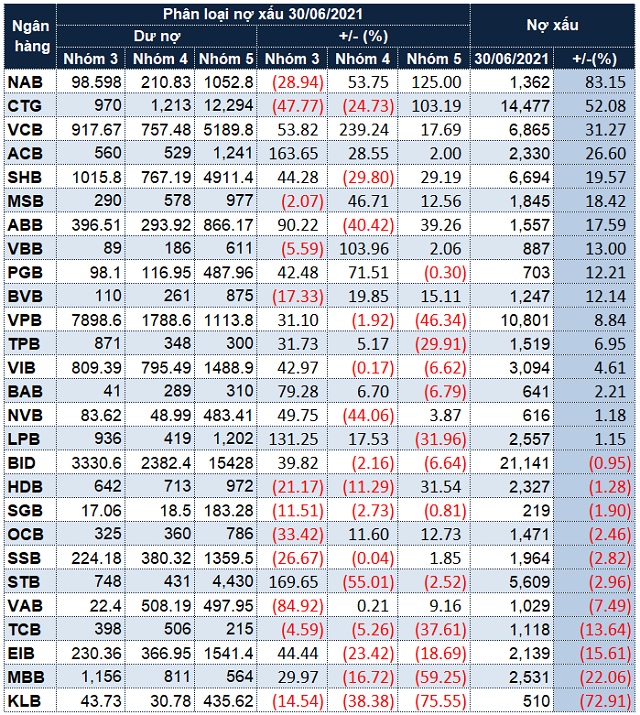

Tổng nợ xấu tại 27 ngân hàng chiếm 97,252 tỷ đồng dư nợ, tăng 8.4% so với đầu năm. Trong đó, có 11/27 ngân hàng công bố nợ xấu giảm so với đầu năm nhưng tỷ lệ thấp, bình quân từ 1-7% so với đầu năm, trừ một số ngân hàng giảm mạnh như KLB (-73%), MBB (-22%), EIB (-16%)…

Trường hợp đặc biệt của KLB đã được ghi nhận trong quý 1 khi nhà băng này xử lý toàn bộ tài sản bảo đảm, hoàn thành việc thu hồi nợ gốc và lãi phải thu của các khoản vay có tài sản bảo đảm là cổ phiếu của STB. Nợ xấu của KLB chỉ còn 510 tỷ đồng tính đến cuối quý 2.

Các nhà băng ở chiều ngược lại có nợ xấu tăng bình quân từ 10-20%, trừ một số tăng đột biến như Nam A Bank (NAB, +83%), VietinBank (CTG, +52%), Vietcombank (VCB, +31%)…

Cơ cấu nợ xấu thời điểm cuối quý 2 không có sự phân hóa rõ ràng giữa các ngân hàng, nhưng nhìn chung có sự dịch chuyển nhẹ từ nợ nghi ngờ (nhóm 4) và nợ có khả năng mất vốn (nhóm 5) sang nợ dưới tiêu chuẩn (nhóm 3). Như trường hợp của Eximbank, nợ nhóm 3 tăng đến 44%, trong khi nợ nhóm 4 và 5 giảm lần lượt 23% và 19%; hay như ABB tăng 90% nợ nhóm 3, tăng 39% nợ nhóm 5 trong khi nợ nhóm 4 lại giảm 40%...

Một số trường hợp tăng mạnh tất cả các nhóm nợ xấu như VCB, ACB. Ở chiều hướng lạc quan hơn chỉ có KLB, SGB và Techcombank (TCB) giảm đồng loạt tất cả nhóm nợ xấu.

|

Phân loại chất lượng nợ vay của các ngân hàng tính đến 30/06/2021. Đvt: Tỷ đồng

Nguồn: VietstockFinance |

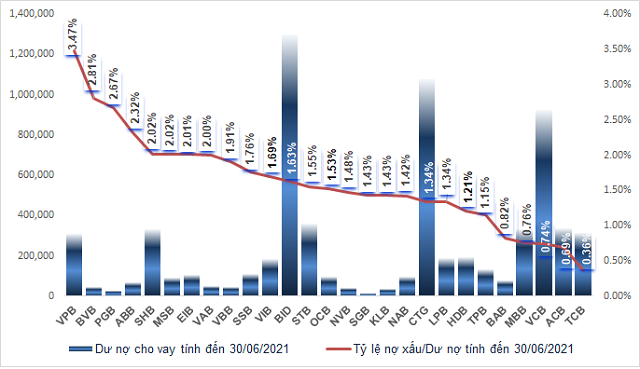

Xét về tỷ lệ, có 15/27 ngân hàng có tỷ lệ nợ xấu/dư nợ cho vay giảm so với đầu năm. VPBank (VPB) vẫn là ngân hàng duy nhất có tỷ lệ nợ xấu trên 3%, dẫn đầu với 3.47%. Nhưng nếu tính riêng trên ngân hàng mẹ, tổng nợ xấu tại thời điểm cuối quý 2 của VPBank giảm 6% so với đầu năm, chỉ còn gần 5,254 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ vay giảm từ mức 2.52% đầu năm xuống còn 2.11%. Xếp ngay sau đó là Viet Capital Bank (BVB, 2.81%), PGBank (PGB,2.67%) và ABBank (ABB, 2.31%)…

|

Tỷ lệ nợ xấu/dư nợ vay của các ngân hàng tính đến 30/06/2021. Đvt: Tỷ đồng

Nguồn: VietstockFinance |

TS. Nguyễn Trí Hiếu – Chuyên gia kinh tế cho biết với tình hình hiện nay, nợ xấu về thực chất không thể giảm vì rất nhiều doanh nghiệp, nhất là những doanh nghiệp nhỏ và hộ kinh doanh đóng cửa, do vậy không thể trả nợ cho ngân hàng đúng hạn được. Tỷ lệ nợ xấu có thể giảm nhưng về thực tế, số tuyệt đối nợ xấu lại tăng.

Cần lưu ý là Thông tư 03 của Ngân hàng Nhà nước (NHNN) ban hành thay thế cho Thông tư 01 đã cho phép ngân hàng không chuyển nhóm nợ, giữ nguyên nhóm nợ, do đó nợ xấu tại nhiều ngân hàng không tăng, trong khi dư nợ cho vay tăng cao hơn, dẫn đến tỷ lệ nợ xấu có thể giảm.

Tuy nhiên, cũng có những ngân hàng giảm được nợ xấu tuyệt đối. Nguyên nhân là do nhà băng này thu hồi được nợ xấu như trường hợp của KLB, đi kèm với những khoản vay lẽ ra bị chuyển thành nợ xấu nhưng được giữ nguyên nhóm nợ.

Nói thêm về Thông tư 03, nếu nợ xấu không cần chuyển nhóm nợ thì chi phí dự phòng rủi ro tín dụng của các ngân hàng cũng không đúng với thực tế. Trong Thông tư 03, nợ xấu cụ thể trừ đi nợ xấu trên sổ sách, số chênh lệch sẽ được hạch toán theo lộ trình 3 năm. Có nghĩa là nợ xấu thực tế sẽ được dàn trải trong vòng 3 năm. Chênh lệch giữa dự phòng thực tế và sổ sách cũng được NHNN cho hạch toán trong 3 năm.

Và lẽ dĩ nhiên, nếu ngân hàng tiết kiệm được chi phí dự phòng hoặc hạch toán theo lộ trình 3 năm, sẽ làm tăng lợi nhuận lên. Tuy nhiên, lợi nhuận ngân hàng thời gian qua tăng khủng không phải chỉ do tiết giảm chi phí dự phòng, mà các con số cho thấy chủ yếu do doanh thu từ hoạt động chính. Ngân hàng cho vay nhiều, NIM cũng giãn rộng ra, bên cạnh đó ngân hàng còn đẩy mạnh doanh thu từ dịch vụ. Lãi cho vay tăng cao, trong khi lãi tiền gửi không tăng cao, điều này cũng góp phần làm giãn NIM của các ngân hàng.

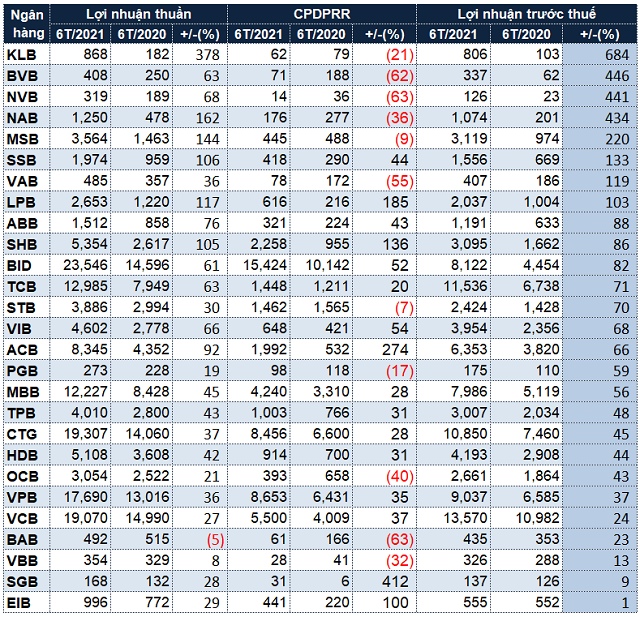

Trong 6 tháng đầu năm 2021, tất cả các ngân hàng đều báo lãi trước thuế tăng trưởng so với cùng kỳ. Nhiều ngân hàng báo lãi tăng bằng lần như KLB (gấp 7.8 lần), BVB (gấp 5.4 lần), NVB (gấp 5.4 lần)…

Ngoài ra, cũng có 11/27 ngân hàng giảm chi phí dự phòng rủi ro, mạnh nhất là NVB (-63%) và BAB (-63%), BVB (-62%)…

|

Kết quả kinh doanh 6 tháng đầu năm 2021 của các ngân hàng. Đvt: Tỷ đồng

Nguồn: VietstockFinance |

Tuy nhiên, nhiều ngân hàng cho biết vẫn đang chủ động trích lập, tăng “bộ đệm” rủi ro bằng cách nâng tỷ lệ bao phủ nợ xấu lên. Nếu có vấn đề phát sinh, ngân hàng cũng đã sẵn nguồn trích lập dự phòng để xử lý, không để nợ xấu tăng đột biến.

Hoặc