I. SBT: Ánh sáng cuối con đường

CTCP Thành Thành Công - Biên Hòa.

Năm tài chính từ 01/07/2020 – 30/06/2021, doanh thu thuần và lợi nhuận sau thuế sau 9 tháng đạt 10,760 tỷ (+18% YoY) và 479 tỷ (+225%YoY):

1. Sản lượng tiêu thụ đạt 877 ngàn tấn tăng 26%YoY;

2. Biên lợi nhuận gộp cải thiện mạnh từ mức 9,7% lên mức 14%; 4) doanh thu tài chính giảm mạnh từ 642 tỷ xuống còn 298 tỷ do không còn ghi nhận lãi chuyển nhượng quyền mua cổ phần.

3. SBT là doanh nghiệp sản xuất mía đường lớn nhất tại Việt Nam với mức thị phần đạt hơn 46% trong nước với tổng sản lượng tiêu thụ năm 2020 đạt hơn 1,1 triệu tấn đường. SBT sở hữu gần 64,000 ha vùng nguyên liệu tại 3 nước Việt Nam, Lào và Campuchia. Ngoài ra, SBT đang sở hữu 9 nhà máy trong đó 8 nhà máy được đạt tại VN và 1 nhà máy được đặt tại Lào. Tổng công suất thiết kế của 9 nhà máy đạt 4,250 tấn đường /ngày và 37,500 tấn mía ép/ ngày. Trong đó, công suất sản xuất đường tinh luyện ước đạt 2,000 tấn/ ngày.

Trong niên độ 2019-2020, sản lượng đường sản xuất trên thế giới ghi nhận mức 174,5 triệu tấn, giảm 4,4% YoY. Trong khi, sản lượng đường sản xuất của Việt Nam chỉ đạt 0,75 triệu tấn, giảm khoảng 37% cùng kỳ do diện tích trồng mía tại VN giảm mạnh hơn 40% từ 255.000 ha xuống còn khoảng 150.000 ha. Nguyên nhân do nhiều khó khăn từ biên lợi nhuận thấp, thời tiết bất lợi, đường nhập lậu. Theo Hiệp hội Mía đường Việt Nam, chỉ 29/40 nhà máy đường còn hoạt động, tổng lượng mía Việt Nam chỉ đạt khoảng 5,3 triệu tấn mía, tương đương 530.000 tấn đường. Trong khi nhu cầu của thị trường ở mức 2 triệu tấn/năm và mục tiêu tăng lên mức 2,5 triệu tấn vào năm 2025.

Ngày 15/06/2021, Bộ Công Thương vừa có Quyết định 1578/QĐ-BCT về việc áp dụng thuế chống bán phá giá (CBPG) và thuế chống trợ cấp (CTC) một số sản phẩm đường mía có xuất xứ từ Thái Lan với tổng mức thuế đạt 47,64%. Điều này sẽ giúp cho các doanh nghiệp sản xuất trong nước có lợi thế cạnh tranh về giá so với các sản phẩm đường nhập khẩu. q Doanh thu thuần dư phóng cho niên độ 2020-2021 ước đạt 14,673 tỷ (+13,8% YoY) và lợi nhuận sau thuế ước đạt 417 tỷ (+13,4% YoY). Doanh thu thuần dự phóng cho niên độ 2021-2022 ước đạt 17,608 tỷ đồng (+20% YoY) và lợi nhuận sau thuế thuộc công ty mẹ ước đạt 708 tỷ đồng (+69% YoY) :1) Doanh thu bán đường đạt 16,199 tỷ (+22,7% YoY); 2) Giá bán cải thiện giúp biên lợi nhuận tăng từ 14% lên mức 15,6%;

Sản lượng bán kỳ vọng bứt phá khi nhu cầu ở Bắc Mỹ và các nước quay trở lại sau đại dịch Covid - 19.

Chi phí bán hàng ghi nhận mức tăng 15%, thấp hơn mức tăng 20% trong niên độ 2020-2021. EPS dự phóng niên độ 2021-2022 ước đạt 1,109 đồng/ cổ phiếu tương ứng với mức P/E forward đạt 19,0 lần, đây là mức thấp nhất trong trung bình 5 năm đối với cổ phiếu này (P/E trung bình 30,4). Vì vậy, chúng tôi đánh giá KHẢ QUAN về dài hạn với SBT : 1) Sản lượng tiêu thụ sẽ phục hồi sau đại dịch, riêng thị trường trong nước sẽ có sức cạnh tranh với đường nhập khẩu nhờ vào chính sách mới; 2) Giá bán tiếp tục tăng và duy trì ở mức cao..

Phân tích kỹ thuật SBT:

Qua chart ta có thể thấy sau 1 phiên break out của SBT khỏi trendline giảm từ tháng 1.2021 đến tháng 6.2021 thì SBT có xu hướng quay lại backtest vùng Kijun 129 theo Ichimoku

Do đó, tôi khuyến nghị: Mua SBT với giá 20.5-20.6 cho mục tiêu tối thiểu 25.5 (đỉnh củ tháng 1.2021) và xa hơn là 30.000đ cho mục tiêu cuối năm 2021.

II. Phân tích cổ phiếu LCG:

Công ty Cổ phần Licogi 16

Mua vùng giá 13 và Target 17.5

Khi VN-Index lên 1400đ thì đa số cổ phiếu đã tăng cao, Tuy nhiên vẫn còn 1 số cổ phiếu chưa tăng với nền tảng lợi nhuận cao mà mọi người chưa để ý:

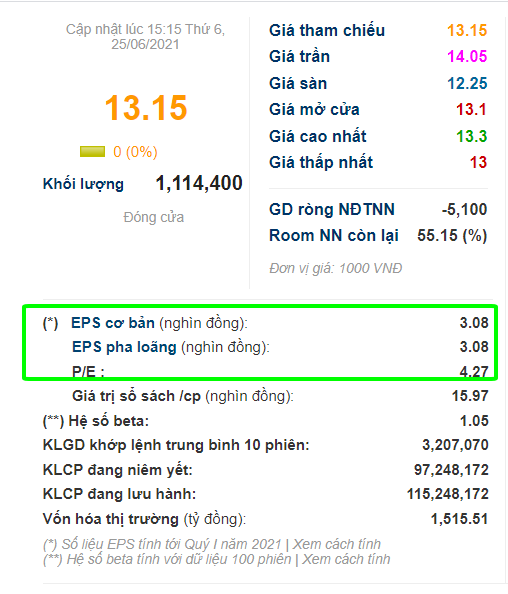

LCG: Với EPS 3.100đ và PE= 4 thì xứng đáng được lựa chọn

Phân tích kỹ thuật LCG

LCG sau 1 phiên break kháng cự thì điều chỉnh về vùng 13 (Kijun 65) có hỗ trợ và đã chỉnh đã ngưng với khối lượng và thanh khoản cực thấp.

Chú ý vùng 13 của LCG. Nếu LCG thêm 2 phiên nữa khung thủng sẽ đảo trend break 14 sẽ tiến lên vùng 17.

Nếu LCG mất 13 thì ta cắt và quay lại bắt đáy vùng gía 11 (Vùng hỗ trợ năm 2021 của LCG)

Trên đây là quan điểm của tác giả về 2 mã SBT và LCG chủ yếu dựa vào phân tích của nhiều trường phái khác nhau. Nếu quý đọc thấy hay và muốn giao lưu. Xin vui lòng truy cập “Diễn Đàn Chứng Khoán Việt Nam” nơi có hàng nghìn nhà đầu tư đang chia sẽ mọi góc độ phân tích kỹ thuật từ F.A đến TA. Nơi mà hàng tuần tôi đều chia sẽ kiến thức của mình “miễn phí” để cùng anh/chị tại “Diễn Đàn Chứng Khoán Việt Nam” thành công hơn khi đầu tư chứng khoán.

(Bài viết thể hiện quan điểm cá nhân của Thuỳ Trang - Sáng lập viên Diễn đàn Chứng khoán Việt Nam)

Hoặc