Câu chuyện trái phiếu doanh nghiệp, thời gian qua, được nhắc đến khá nhiều trong những cuộc thảo luận về kinh tế vĩ mô với hai quan điểm trái ngược là cổ xúy và lo ngại.

Tại hội thảo công bố báo cáo vĩ mô quý II/2020 của VEPR, TS Nguyễn Trí Hiếu cho rằng trái phiếu doanh nghiệp là một phương thức tốt để giải quyết thế khó về vốn của doanh nghiệp. Tuy nhiên, ông Hiếu bày tỏ sự lo ngại khi rất nhiều nhà đầu tư cá nhân chỉ nhìn vào lãi suất để mua trái phiếu mà không hề biết đến sức khỏe của các doanh nghiệp phát hành.

“Nhiều người không có khả năng phân tích báo cáo tài chính, chưa kể báo cáo đó không có kiểm toán độc lập. Nhiều người còn lầm tưởng một trái phiếu được ngân hàng hỗ trợ phát hành là được ngân hàng bảo lãnh. Thực tế, chỉ một số ít trái phiếu doanh nghiệp được ngân hàng bảo lãnh thôi. Vì thế, tôi khuyên các nhà đầu tư trái phiếu doanh nghiệp hãy cẩn thận”, ông Hiếu nói.

Ngược quan điểm với ông Hiếu, PGS.TS Nguyễn Khắc Quốc Bảo (Đại học Kinh tế TP. HCM) cho rằng nhà đầu tư thừa khôn ngoan để biết về những rủi ro của trái phiếu doanh nghiệp.

Ông Bảo cho rằng những lo ngại về trái phiếu doanh nghiệp hiện nay chủ yếu đến từ khối doanh nghiệp bất động sản – nơi huy động với lãi suất rất cao.

“Tôi cho rằng gốc của vấn đề trái phiếu doanh nghiệp hiện nay vẫn là cơn khát đất đai của nền kinh tế. Tâm lý của người Việt Nam là mua vàng thì lỗ, mua thổ thì giàu. Tâm lý đó khiến bất động sản như cái hố đen hút dòng tín dụng vào.

“Tuy nhiên, tôi cho rằng không nên truyền bá thông điệp về việc doanh nghiệp chạy đua lãi suất hay nhà đầu tư hãy cẩn thận. Chúng ta can gián là tốt nhưng nếu nói quá thì sẽ ảnh hưởng tiêu cực đến thị trường trái phiếu doanh nghiệp. Ta phải phát triển trái phiếu doanh nghiệp, nếu không muốn nền kinh tế tiếp tục lệ thuộc vào nguồn vốn ngân hàng”, ông Bảo nêu quan điểm.

Theo ông Bảo, để thị trường trái phiếu doanh nghiệp trở nên chuyên nghiệp hơn, bên cạnh các động thái “nắn chỉnh” của Bộ Tài chính, chính phủ cũng cần phát triển thị trường thứ cấp để trái phiếu doanh nghiệp có thanh khoản cao.

“Khi đó, lợi nhuận của đầu tư trái phiếu không phải chỉ đến từ lãi suất phát hành mà còn đến từ chênh lệch giá mua bán trên thị trường thứ cấp. Nhà đầu tư trái phiếu doanh nghiệp khi đó buộc phải quan tâm xem trái phiếu do doanh nghiệp nào phát hành, doanh nghiệp đó có tốt không, tức là họ buộc nhìn vào chất lượng trái phiếu”, ông Bảo nói.

Góp thêm tiếng nói về vấn đề này, TS Cấn Văn Lực cho hay mới đây chính phủ đã ban hành Nghị định 81/2020 sửa đổi, bổ sung một số điều của Nghị định 163/2018 quy định về phát hành trái phiếu doanh nghiệp.

Đánh giá Nghị định 81 có nhiều điều chỉnh tốt song ông Lực cho rằng trong tương lai gần, nghị định này và Luật Chứng khoán cần có sự đồng bộ bởi hiện nay 2 văn bản quy phạm pháp luật này đang có độ vênh nhất định.

Theo dữ liệu của các doanh nghiệp và HNX, tổng lượng trái phiếu doanh nghiệp phát hành trong 6 tháng đầu năm ước tính đạt 159.000 tỷ đồng, tăng 50% so với cùng kỳ.

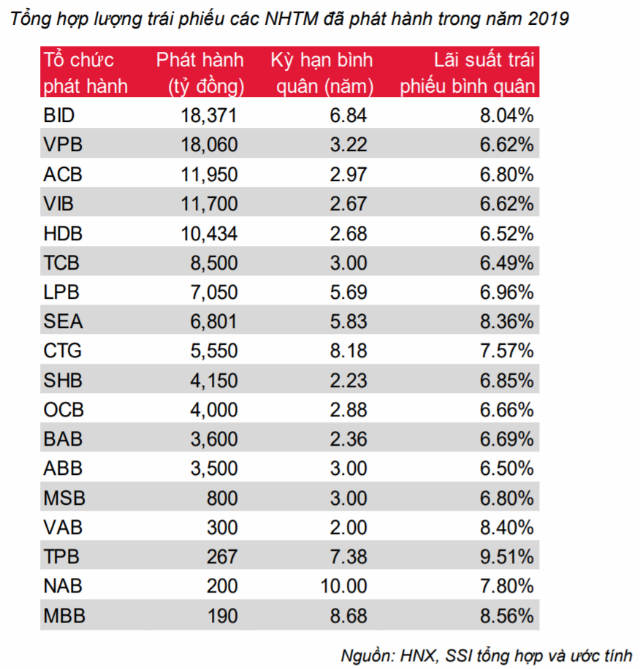

Trong 6 tháng đầu năm, các ngân hàng thương mại phát hành 42.500 tỷ đồng trái phiếu với lãi suất bình quân 6,72% và kỳ hạn bình quân 4,7 năm.

So với lãi suất tiền gửi thì đây là một mức lãi suất cao và hấp dẫn mạnh mẽ với nhà đầu tư nhỏ lẻ.

Hoặc