Dữ liệu từ VietstockFinance cho thấy, các công ty vận tải biển hầu hết tăng trưởng doanh thu và lợi nhuận 2 chữ số. Tổng doanh thu hơn 14.5 ngàn tỷ đồng, tăng 32%; tổng lãi ròng 1.5 ngàn tỷ đồng, gần gấp đôi quý 3 năm ngoái. Ngay cả khi loại ra MVN, PVT và PDV do thu nhập bất thường, tổng lợi nhuận vẫn tăng 77%.

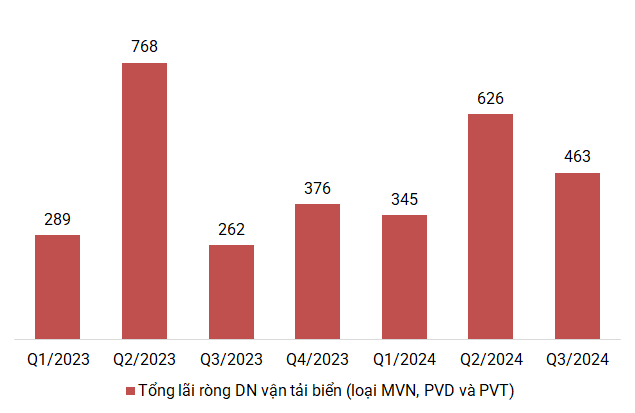

Tổng lãi ròng doanh nghiệp vận tải biển tăng trưởng mạnh so với quý cùng kỳ (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

Thuộc Tập đoàn Dầu khí Việt Nam, PVT, PDV và GSP tăng trưởng doanh thu và lợi nhuận hàng chục phần trăm. Riêng lãi ròng Vận tải và Tiếp vận Phương Đông Việt (UPCoM: PDV) lên kỷ lục, gần 167 tỷ đồng, nhờ thanh lý tàu PVT Synergy. Nếu loại khoản thu nhập bất thường, doanh thu từ tàu mới PVT Topaz và tàu thuê PVT Pearl vẫn giúp lợi nhuận tăng đáng kể.

Tổng Công ty cổ phần Vận tải Dầu khí (HOSE: PVT) - công ty mẹ của PDV và GSP - theo đó cũng khả quan, đồng thời cho biết hiệu quả khai thác đội tàu vẫn tiếp tục tăng.

Liên tiếp đưa thêm tàu vào khai thác, đà tăng trưởng của Vận tải và Xếp dỡ Hải An (HOSE: HAH) chưa dừng lại. Riêng quý 3 vừa qua, doanh thu và lãi ròng ông lớn này đã tăng lần lượt 66% và 89% so với cùng kỳ, đạt hơn 1.1 ngàn tỷ đồng và 200 tỷ đồng. HAH có kỳ thuận lợi gần như mọi mặt khi cả sản lượng, giá cước của mảng vận tải và cho thuê tàu đều tăng, hoạt động khai thác cảng theo đó cũng tích cực.

Tương tự, việc có thêm tàu dầu/hóa chất gần 20,000DWT trong quý 3 đưa doanh thu Vận tải biển Global Pacific (HNX: PCT) đạt 160 tỷ đồng, tăng 75%; lãi ròng kỷ lục 24 tỷ đồng, gấp 2.7 lần.

Kết quả của những doanh nghiệp vận tải xăng dầu như PJT, PTS và VTO cũng sáng. Doanh thu của Vận tải và Dịch vụ Petrolimex Hải Phòng (HNX: PTS) tăng nhờ đưa thêm 2 tàu vào khai thác từ tháng 4 năm nay. Còn Vận tải Xăng dầu đường Thủy Petrolimex (HOSE: PJT) hưởng lợi từ đơn giá cước tàu ở mức cao.

Thuộc số ít doanh nghiệp cung cấp dịch vụ hàng hải ngoài khơi, kết quả của Dịch vụ biển Tân Cảng (UPCoM: TOS) - đơn vị trực thuộc Tổng công ty Tân Cảng Sài Gòn (SNP) - tích cực không kém khi doanh thu và lãi ròng tăng lần lượt 71% và 26%, đạt 840 tỷ đồng và 97 tỷ đồng. Thuận lợi này là nhờ tăng đơn giá thuê so với cùng kỳ.

Doanh thu và lãi ròng các doanh nghiệp vận tải biển tăng trưởng mạnh (Đvt: tỷ đồng)

Nguồn: VietstockFinance

Phân hóa trong nhóm VIMC

Ở hệ thống của Tổng Công ty Hàng hải Việt Nam - CTCP (VIMC, UPCoM: MVN), doanh thu hợp nhất cho thấy sự tăng trưởng mảng vận tải, khai thác cảng biển và dịch vụ hàng hải, nhưng lãi đột biến lại từ chuyển nhượng cổ phần các công ty con. Vận tải và Thuê tàu biển Việt Nam (UPCoM: VST) là đơn vị hiếm hoi tận dụng được tốt khi cước vận tải tăng, xoay chuyển từ lỗ thành lãi.

Trong khi đó, thành viên đóng góp lớn như Vận tải Biển Việt Nam (HOSE: VOS) vẫn lỗ hơn 14 tỷ đồng, dù ít hơn cùng kỳ. Việc thuê được 2 tàu hóa chất đã đẩy doanh thu của VOS tăng mạnh nhưng chi phí cao nên quý 3 chưa thể có lãi.

Các thành viên còn lại như VSA, VNA, NOS, TJC hay DDM cũng không khả quan. Lý do lỗ ròng được Vận tải Biển Vinaship (UPCoM: VNA) đưa ra là bão Yagi làm tê liệt nhiều hoạt động, khiến các tàu xếp hàng xi măng bị thiệt hại hàng chục ngày do không đưa được hàng hóa từ nhà máy ra cảng xếp.

MVN lãi lớn nhờ hoạt động chuyển nhượng cổ phần (Đvt: tỷ đồng)

Nguồn: VietstockFinance

Kế hoạch chi hàng ngàn tỷ đồng sắm thêm tàu

Thời gian gần đây, các doanh nghiệp vận tải biển liên tiếp tổ chức đại hội bất thường. Một trong số nội dung được thông qua là các kế hoạch đóng tàu, mua tàu mới hoặc tàu đã qua sử dụng, hứa hẹn giúp lợi nhuận tăng trưởng ngay trong quý 4 này và có thể sang năm 2025.

Nhìn thấy bối cảnh tiềm năng của thị trường vận chuyển bằng đường biển, lãnh đạo PCT đã trình cổ đông và được chấp thuận đầu tư đóng mới 4 tàu chở dầu/hóa chất trọng tải gần 26,000DWT. Ước tính tổng số tiền có thể chi ra khoảng 4.8 ngàn tỷ đồng (hơn 48 triệu USD/tàu theo tỷ giá 25,000VND/USD).

Dù quý 3 không quá tích cực, VOS vẫn xác định việc đầu tư phát triển đội tàu đang là vấn đề cấp bách. Tại đại hội bất thường diễn ra hôm 19/11, lãnh đạo Công ty nói chưa thể chia cổ tức mà thay vào đó là kế hoạch bổ sung 10 tàu với số tiền chi ra có thể lên tới gần 10 ngàn tỷ đồng, bao gồm cả đóng mới lẫn mua tàu đã qua sử dụng.

Còn phía HAH vừa mua xong con tàu thứ 16, là tàu container cũ với trọng tải hơn 44,000DWT tên TORO, được đóng từ năm 2007 và đã đổi tên thành Haian Gama. Những người đứng đầu Doanh nghiệp đang muốn đầu tư tàu container đã qua sử dụng với ý định mở rộng quy mô hơn nữa trong thời gian tới. “Ông lớn” vận tải biển này đã bổ sung thêm 5 tàu trong vòng 1 năm qua.

HAH vừa đón tàu container Haian Gama ngày 13/11 - Nguồn: HAH

Sau khi bổ sung thêm các tàu PVT Topaz và PVT Pearl, hôm 4/11 vừa qua, PDV thông báo đã nhận về thêm tàu hàng rời hơn 57,000DWT và đặt tên PVT Coral. Doanh nghiệp trước đó đã công bố kế hoạch dùng tiền từ đợt phát hành cổ phiếu để sắm thêm 2 tàu - hoặc tàu chở dầu/hóa chất hoặc tàu hàng rời.

VNA vào tháng 9 cũng được cổ đông duyệt chi hơn 305 tỷ đồng để mua tàu chở hàng khô trọng tải 28,000-32,000DWT đã qua sử dụng. Hay như Âu Lạc của doanh nhân Ngô Thu Thúy có kế hoạch đóng mới 8-10 tàu dầu/hóa chất trọng tải từ 13,000-20,000DWT để bổ sung hoặc hoán đổi các tàu hiện hữu từ nay đến năm 2030.

Thị trường vận tải đường biển đang tiềm năng?

Về lý do “bạo chi” số tiền gấp 7 lần vốn chủ sở hữu hiện nay để đầu tư tàu, PCT cho rằng, xung đột chính trị tiếp tục leo thang ở các khu vực có sản lượng dầu lớn như Trung Đông, Đông Âu; cùng các lệnh cấm vận của Mỹ, EU đối với Iran, Venezuela hoặc Nga sẽ dẫn đến nhu cầu vận tải tăng cao ở khu vực khác nhằm bù đắp thiếu hụt.

Người đứng đầu VOS cũng thừa nhận thị trường đang tốt và cố gắng đẩy nhanh việc nhận về tàu mới nhằm tận dụng giai đoạn hiện nay, đồng thời cho biết sẽ duy trì đội tàu container do giá cước loại hình vận tải này đang khá cao.

Lãnh đạo một số công ty đồng quan điểm về việc “tranh thủ” sắm thêm tàu, vì cho rằng giá mua tàu trong tương lai sẽ khó giảm do nhu cầu tăng. Hơn nữa, việc đóng mới được chỉ ra là khả thi hơn trong bối cảnh giá tàu cũ cao, chưa kể phải chi thêm phí bảo hiểm “tàu già”, chiếm từ 1/3 - 2/3 lợi nhuận mỗi chuyến. Các loại tàu cũ cũng sẽ khó cho thuê hơn trong thời gian tới, do không còn đảm bảo các quy định về khí thải, có thể làm phát sinh chi phí.

Một điểm nữa, xu hướng tập trung phát triển tàu dầu thay vì tàu hàng rời đang nổi lên gần đây, chẳng hạn Âu Lạc. Công ty của bà Ngô Thu Thúy cho hay, do đặc thù tàu hàng rời phải gom hàng từ nhiều quốc gia và phải sắp xếp hành trình phù hợp mới đạt hiệu quả. Việc khai thác tàu hàng rời phụ thuộc chuỗi cung ứng toàn cầu, thời tiết, năng lực bốc dỡ của mỗi cảng nên thời gian xếp dỡ, dỡ hàng rất lâu, không hiệu quả bằng tàu dầu.

Hoặc